TÀI CHÍNH XANH CHO DOANH NGHIỆP VÀ CÔNG NGHỆ KHÍ HẬU

Phần 1- HI VỌNG XANH HAY…XANH MẶT?

Sáng 18/10/2024, báo Sài Gòn Giải Phóng - Đầu tư Tài chính cùng Trung tâm Nghiên cứu Kinh doanh và Hỗ trợ doanh nghiệp BSA đã cùng tổ chức Hội thảo chủ đề:”Tài chính XANH - Chia sẻ lợi ích-rủi ro giữa doanh nghiệp và ngân hàng”.

Chiến lược quốc gia về tăng trưởng Xanh năm 2021-2030 đã được chính phủ xác định mục tiêu: Tăng trưởng Xanh góp phần thúc đẩy việc cơ cấu lại nền kinh tế gắn với đổi mới mô hình tăng trưởng mà mục tiêu của chiên lược gồm (1)giảm phát thải khi nhà kính; (2)Xanh hóa các ngành kinh tế và (3)Thúc đẩy tiêu dùng bền vững.

TIÊU CHÍ XANH?

Các hoạt động kinh tế xanh tại Việt Nam đã giúp tạo ra 6,7 tỷ USD vào năm2020 (chiếm khoảng 2% tổng GDP). Đến 30/6/2024, đã có 50 TCTD phát sinh dư nợ tín dụng xanh với dư nợ đạt 650.300 tỷ đồng, tăng 4,71% so với cuối năm 2023, và chỉ chiếm 4,5% tổng dư nợ toàn nền kinh tế, tập trung chủ yếu vào các ngành năng lượng tái tạo, năng lượng sạch (chiếm gần 45%) và nông nghiệp xanh (gần 30%).

Việt Nam chưa có quy định chung về Danh mục phân loại xanh phù hợp với phân loại ngành kinh tế và thông lệ quốc tế để các TCTD có cơ sở đánh giá cụ thể đối với từng dự án trong quá trình thẩm định cho doanh nghiệp , cho các dự án thuộc Danh mục phân loại xanh vay.

- Nguồn vốn cho vay của các TCTD thường là vốn huy động ngắn hạn trong khi việc đầu tư vào các ngành/lĩnh vực xanh, nhất là lĩnh vực năng lượng tái tạo, các công trình xanh thường đòi hỏi thời gian hoàn vốn dài, chi phí đầu tư lớn. Vì thế, các TCTD khó khăn trong việc cân đối vốn và đáp ứng đảm bảo an toàn về vốn. Chưa kể các ngân hàng phải đầu tư xây dựng hệ thống quản trị phù hợp mục tiêu tăng trưởng xanh, đội ngũ nhân lực đủ chuyên môn.

Điều cấp bách là chính phủ cần chỉ đạo các Bộ, Ngành rà soát, tham mưu hoàn thiện hành lang pháp lý để: Có hướng dẫn về DANH MỤC XANH và TIÊU CHÍ XANH để có thể xác định dự án xanh nào phù hợp với phân ngành kinh tế của Việt Nam làm cơ sở cho các TCTD thẩm định cấp tín dụng xanh;

Và một thông lệ khác ở Việt Nam là dù có cơ chế chính sách nhưng việc xây dựng lộ trình thực hiện thường chậm, không đồng bộ - hiện rất cần đẩy nhanh - để các hoạt động thuộc “lãnh vực” XANH của các ngành (thuế, phí, vốn, kỹ thuật, thị trường, đến quy hoạch, chiến lược phát triển…) phát huy.

Phần 2. CÔNG NGHỆ KHÍ HẬU-ĐƯỜNG TẮT GIẢM RỦI RO & CÔNG CỤ KÍCH HOẠT TÀI CHÍNH XANH.

Một điểm mạnh nổi bật của hội thảo này là các bài nghiên cứu của nhóm chuyên gia Đại học Bristol (Anh) và Đại học kinh tế TPHCM, tập trung nghiên cứu về anh hưởng của biến đổi khí hậu, một thách thức lớn và rõ của thời đại đang gây ra sự thay đổi dài hạn về mô hình thời tiết thông thường.

Các diễn giả đưa ra Công nghệ khí hậu với Ý tưởng mới- Sản phẩm và Dịch vụ mới (Green Fintech) nhằm thực hiện 2 nhiệm vụ: Hỗ trợ các doanh nghiệp nhỏ và (hộ) hay người nông dân vay được vốn để chuyển đổi xanh và nuôi dưỡng thế hệ doanh nghiệp mới của Công nghệ khí hậu.

Rất lý thú khi tiếp cận 2 ví dụ của ứng dụng Công nghệ khí hậu thành công của MYBANK.

- Sử dụng Công nghệ vệ tinh Tomtit của Trung Quốc kết hợp công nghệ dữ liệu viễn thám với các công nghệ khác. Nhiều theật toán truyền thống và AI được sử dụng để làm nhiều khâu. Phân tích thông tin khí hậu, mô hình ngành (có sử dụng dữ liệu đăng ký đất đai từ cơ quan chính phủ). Đánh giá rủi ro, ước tính năng suất và giá trị sản lượng cây trồng. Xác định mức tín dụng và kế hoạch trả nợ phù hợp cho nông dân. Và giảm thiểu rủi ro vỡ nợ và giảm gánh nặng phân tích cho chuyên gia tài chính (của tổ chức tín dụng) nhờ dữ liệu gần thời gian thực.

Ghi nhận và đối chiếu của tôi. Khi nghe về công nghệ này, tôi nghĩ ngay chuyến đi thăm công ty Rynan Technologies của Tiến sĩ Nguyễn Thanh Mỹ. Một đội ngũ kỹ sư trẻ hùng hậu (đều được dào tạo từ Đại học Cần Thơ) hàng ngày theo đuổi thu nhận dữ liệu hình ảnh viễn thám của cánh đồng đối tượng nghiên cứu. các ứng dụng IoT với nhiều thuật toán bổ sung. Nhưng Rynan làm sao có thể lấy số liệu đăng ký sử dụng đất đai ? Và làm gì có ngân hàng nào đón mừng , phối hợp với Rynan để cùng phân tích rủi ro, tình phương án cho vay?

Cho nông dân vay thì: họ không có lịch sử tín dụng, họ cũng không thích đi vay và còn có biết bao rủi ro từ thời tiết. Mỗi hộ nông dân Trung Quốc được vay số tiền tính ra chừng 180 triệu đồng. Một số ngân hàng Trung Quốc đang mua bí quyết công nghệ này. Tôi tin các kỹ sư giỏi của Rynan và các công ty công nghệ khác của Việt nam hoàn toàn có thể đưa ra các lời giải các thuật toán nhưng sự đồng bộ và phối hợp các khâu, công tư và nhiều mối khác là…không thể. - Công nghệ Bảo hiểm chỉ số từ Hillridge (Úc). Người nông dân mua bảo hiểm chỉ số và khi có biến động thời tiết như chỉ số mưa hay nhiệt độ cao vượt ngưỡng thì Bảo hiểm tự động chi trả mà không cần đánh giá thiệt hại.

Chuyên gia tính toán: Đồng bằng sông Cửu Long có 40% tổng giá trị sản xuất (khoảng 6,8 tỷ USD) có thể được bảo vệ bằng bào hiểm chỉ số.

Phương thức này phức tạp hơn. Xem xét bảng kê về ngành hàng, mức độ chi trả. Tính dễ bị tác động do biến đổi khí hậu…có thể cần thời gian nghiên cứu.

XÂY DỰNG CÔNG NGHỆ KHÍ HẬU?

Và đây chỉ mới là 2 ví dụ đã được ứng dụng. Tất cả liên quan đến một nền Công nghệ rất cần cho một nước Nông nghiệp như nước ta: CÔNG NGHỆ KHÍ HẬU (CLIMATE TECH)

Đây chính là đường tắt để giảm (tương đối nhanh hơn) rủi ro khí hậu, cũng là công cụ Kích hoạt Tín dụng Xanh sẽ bao gồm các hoạt động:

- Ứng dụng công nghệ như Geotech, Watertech để cải thiện khả năng dự báo và quản lý tài nguyên.

- Ứng dụng công nghệ Cloud, IoT, AI, và big data trong quản lý và tối ưu hóa hoạt động sản xuất, giảm phát thải carbon.

- Khám phá tiềm năng của các công nghệ biotech, foodtech… để tăng năng lực cạnh tranh.Để xây dựng và phát triển Công nghệ Khí hậu, các doanh nghiệp lớn cần nhiều đổi mới mở (open innovation) hơn, thông qua những dự án thử nghiệm với các spin off hay các startup (công nghệ khí hậu) để thúc đẩy quá trình chuyển đổi.

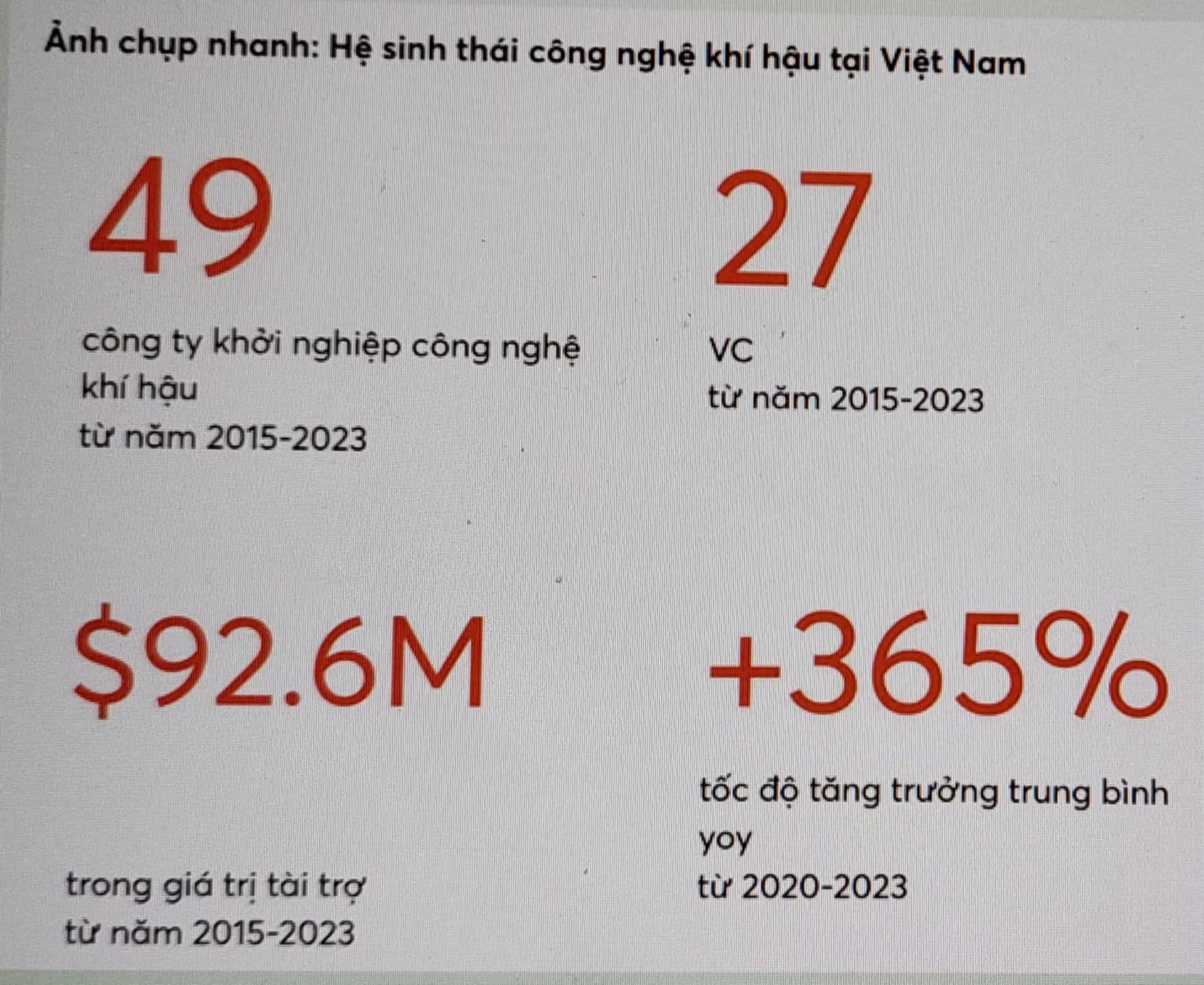

Đầu tư cho Startup Công Nghệ Khí Hậu. Hãy xem bảng số liệu sau, thể hiện tình hình tại Việt Nam

- Các startup công nghệ khí hậu, đặc biệt là deep tech tại Việt Nam mới chỉ nhận trung bình dưới 2 triệu USD giai đoạn đầu.

- Cần tăng đầu tư lên ít nhất 5 triệu USD để startup có đủ nguồn lực phát triển.

- Các Tổ chức Tài chính Phát triển (DFIs) cần đóng vai trò nhà tài trợ mỏ neo (anchor investor), giúp giảm rủi ro cho các khoản đầu tư.